هو سجلات محاسبية يومية يستخدم في تسجيل العمليات المالية التي تحدث في داخل الشركة وتكون العمليات وفق نظام معين يجب ترحيلها على شكل قيود الى نظام دفاتر اليومية ومن خلال دفتر اليومية يتم تحديد طبيعة الحسابات الطرف المدين والاخر

أنواع القيود المحاسبية:

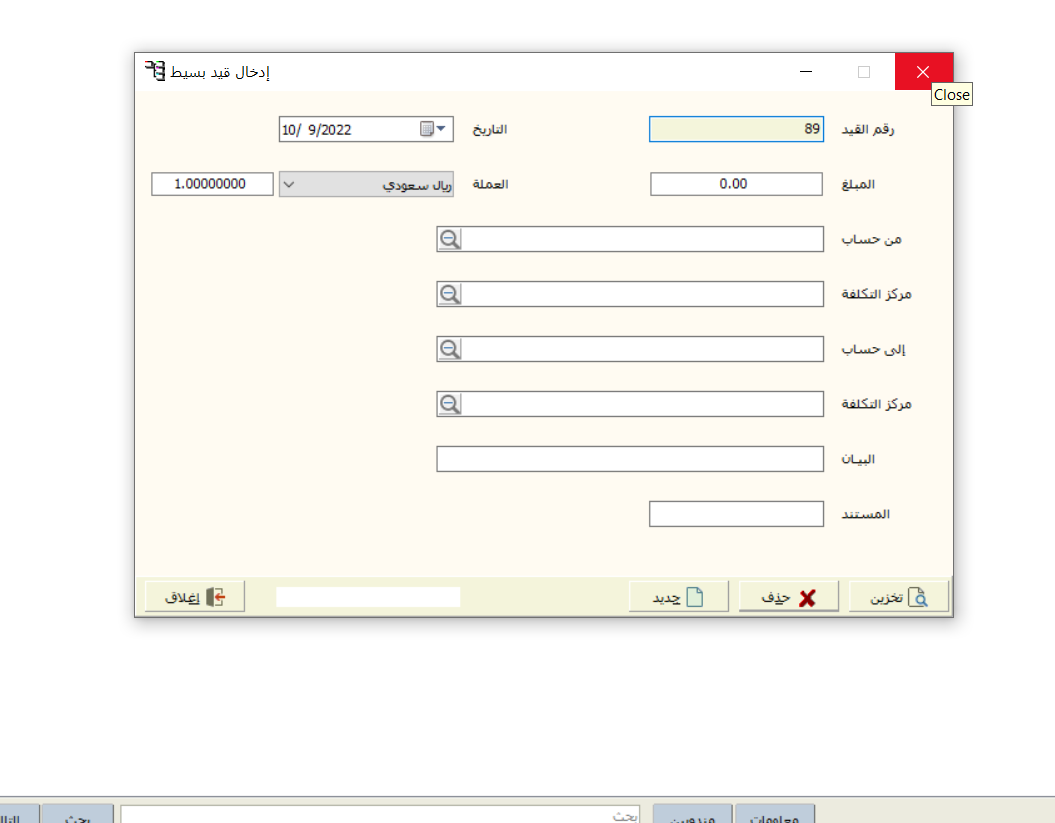

قيد البسيط

وهو الأكثر استخداما يعمل على تسجيل القيد المحاسبي الذي يحتوي على الطرف المدين والطرف الدائن

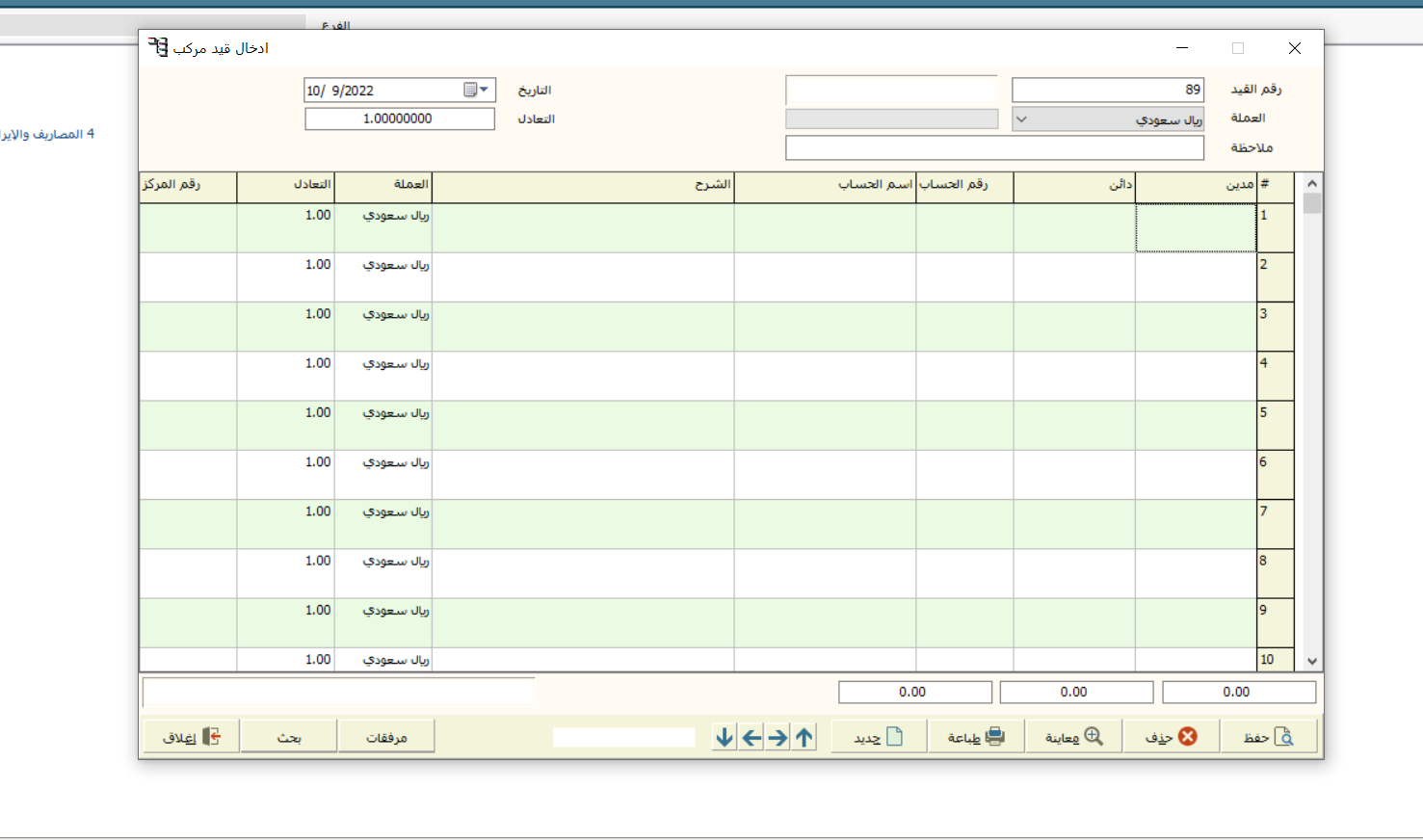

القيد المركب

يستخدم في تسجيل العمليات المالية الكبيرة وتحتوي على طرفين في جانب واحد سواء كان في طرف المدين او الطرف الدائن او كلاهما

قيد مركب

قيد بسيط

دفتر الأستاذ:

هو احد الدفاتر المحاسبية الأساسية وهو عبارة عن دفتر يخص الفترة المالية الواحدة يتم فتحه في بداية السنة وقفالها في اخر السنة وهو عبارة يتم تخصيص رقم صفحة لكل حساب تتعامل فيه المنشأة المالية وتتكون صفحات الدفتر التي تكون هي بدورها صفحة الحساب تتكون من جدول له جانب مدين وجانب دائن

دفتر الأستاذ المساعد:

هو دفتر أستاذ اخر متفرع عن عن دفتر الأستاذ العام يمكن فتحة حسب حاجة الشركة ممكن الشركة ان تفتح دفتر مساعد لحساب المدينون بحيث تخصص لكل عميل صفحة خاصة له تنقل اليه حركات المدينة والدائنة لمعرفة رصيد كل حساب عميل ويمكن فتح حساب مساعد للمصروفات ويخصص لكل مصروف صفحة خاص به.

ترحيل الى دفتر الأستاذ:

عملية الترحيل هي نقل العمليات المالية المسجلة في دفتر اليومية الي حسابها في دفتر الأستاذ العام

ترحيل كل مبلغ مدين في دفاتر اليومية الى جانب المدين من صفحة الحساب صفحة الأستاذ وترحيل كل مبلغ دائن في دفتر اليومية الى جانب الدائن من صفحة الحساب الموجودة في دفتر الأستاذ العام

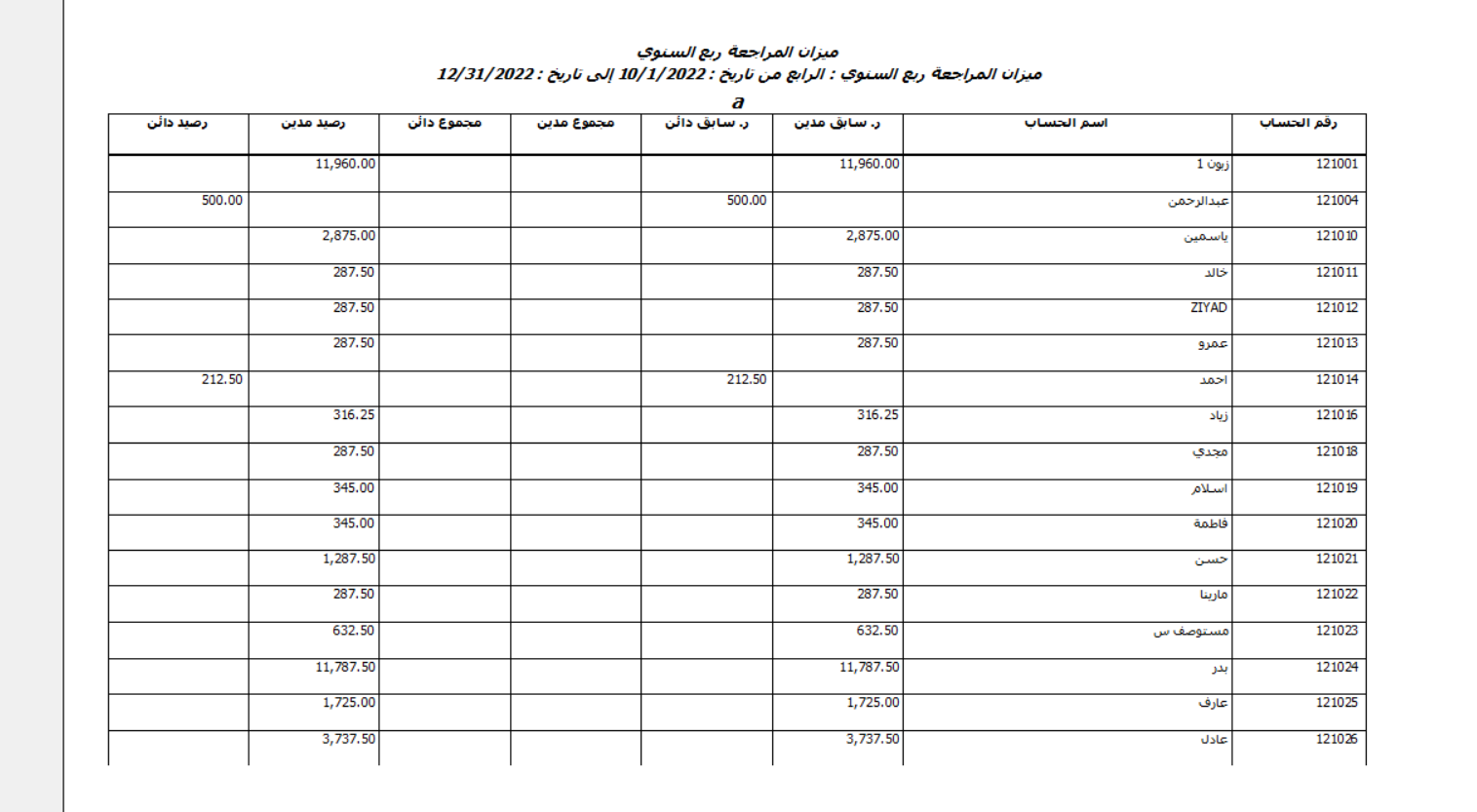

هو مجموعة حسابات لتاريخ معين أي ان لكل دفتر حساب على شكل عامودين واحد للخصم والثاني للائتمان وفي الثيد المزدوج يجب ان يكون مجموع الأرصدة المدينة مساوي لمجموع الاعتمادات أي ان الطرف المدين مساوي دائما لمجموع الطرف الدائن أي ان ميزان المراجعة هو أداة لكشف الأخطاء.

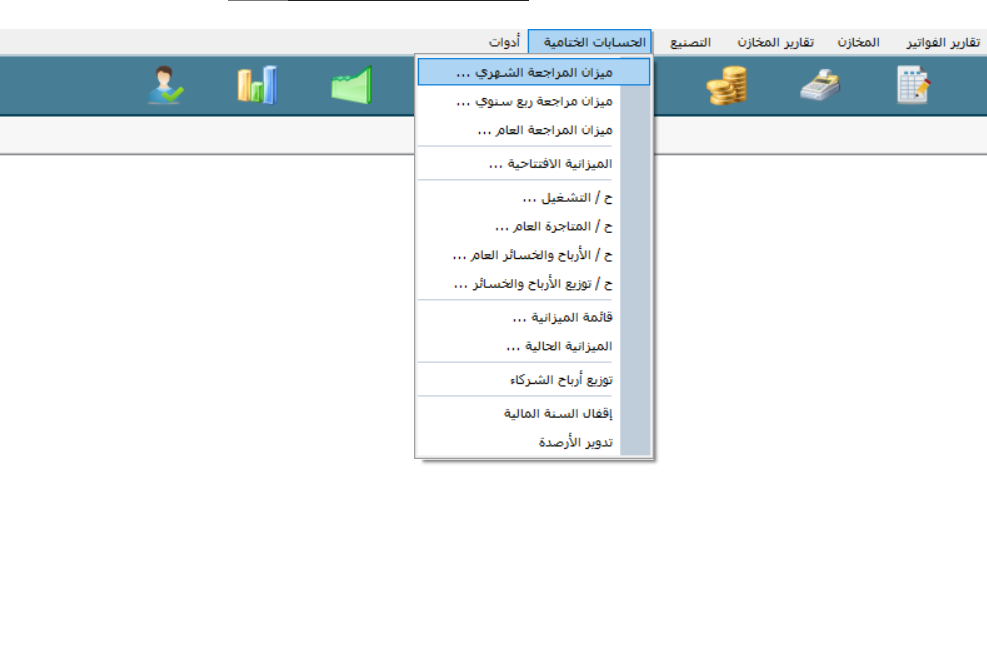

اعداد ميزان المراجعة

تعتمد المحاسبة على دفاتر وتقارير وميزان المراجعة وتضوح عمل الحسابات في فترة ما

وان ميزان المرجعة عملية لايمكن الأستغناء عنها هي بمتابة رقابة على حسابات المنشأة

يتم اعداد ميزان المراجعة بشكل دوري او في نهاية طل فترة مالية

عملية التسجيل تكون عن طريق الحسابات الموجودة في دفتر الأستاذ

تتم هذه العملية بعد الترصيد واقفال الدفتر وترحيل الحسابات

لماذا يجب اعداد ميزان المراجعة:

يعمل على اعدا البيانات في نهاية كل سنة مالية

اكشتاف الأخطاء وتلافيها

أنواع ميزان المراجعة ممايلي

ميزان المجاميع

ميزان المراجعة بالارصدة

ميزان المراجعة الكامل (مجاميع-الأرصدة)

حيث يوجد في نظا الفاسوفت في قائمة الحسابات الختامية